OECD는 디지털 경제에서 발생하는 조세회피 문제를 방지하기 위하여 새로운 이익 배분 기준(Pillar 1, 통합접근법)을 제시한 바 있다.

오늘 살펴볼 Pillar 2는 PIllar 1에 대한 합의가 이루어지지 않는 경우에도 적용하여 과세할 수 있는 방법이자, Pillar 1에서 해결되지 않는 문제를 방지하기 위한 안전장치와도 같다.

그럼 아래에서 자세히 살펴보겠다.

1. PIllar 2의 의미

OECD는 다국적기업의 저세율 국가로의 소득이전 행위를 방지하기 위하여 글로벌 차원의 세원잠식 방지 규정을 마련하였다. 이는 Globe Anti-Base Erosion Proposal이라고 하며, 약어로 "GloBE"로 부른다.

2019. 5. OECD가 발표한 Programme of Work에서는 Pillar 2의 기본적 구조에 대한 합의가 이루어졌다. 이는 해외 자회사의 소득이 최저한세 미만으로 과세되는 경우, 최저한세율까지의 자회사 소득을 모회사 소득으로 산입하여 모회사 국가에서 과세하는 것을 주된 내용으로 하며, 이를 글로벌 최저한세(Global Minimum Tax)라 한다.

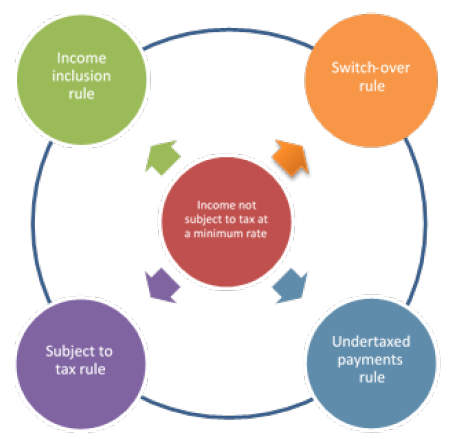

2. Pillar 2의 4가지 규칙

Pillar 2의 기본 구조로는 크게 4가지 규칙이 있다.

(1) 소득 산입 규칙(Income Inclusion Rule)

"소득 산입 규칙"이란, 해외 자회사 소득이 최저한세 이하로 과세되는 경우, 최저한세율까지의 자회사 소득을 지분비율에 따라 모회사 과세소득에 포함시키는 것을 말한다(Top-up tax to a minimum rate).

여기서 "최저한세율"은 확정비율(fixed percentage)로 정하고, 과세표준은 재무회계기준(financial accounts)을 사용하여 산정한다. 새무회계와 재무회계의 차이로 인한 일시적 차이는 다양한 방안을 통해 해결을 시도하며, 영구적 차이는 국외소득 통산범위(Blending)에도 영향을 주기 때문에 납세의무자와 과세관청 모두에게 이로운 방향으로 조정을 시도(limit adjustments)하여 해결한다.

여기서 "일시적 차이"는 실효세율의 변동에 직접적인 영향을 미친다. 이 경우 과납세액 이월제도(Carry-forward of excess taxes and tax attributes), 이연법인세 제도(Deferred tax accounting), 실효세율을 Multi-year로 평균하여 산정하는 방법(Multi-year averaging) 등 다양한 방법을 통해 해결을 시도한다.

한편, 연결재무제표 작성 기업의 경우, 최종모회사의 회계기준을 이용하는 것이 협력비용 감소에 가장 유리하나, 이 경우에도 회계기준은 세계적으로 수용가능하게(globally acceptable) 조정되어야 한다. 또한, 연결재무제표 비작성 기업의 경우에는 2개 이상의 회계기준을 허용해야 하는 문제가 발생할 우려가 있다.

(2) 세원잠식 비용 공제 부인(Undertaxed Payments Rule)

이는 국외특수관계인에게 지급된 금액이 그 수취인의 "거주지국"에서 비과세 또는 최저한세율 미만으로 과세되는 경우, "원천지국"은 수취인의 거주지국에서 과소부과된 지급금에 대하여 그 비용 공제를 부인하는 것을 말한다.

(1)의 소득산입규정이 모회사에게 과세하는 것인 반면, 해당 rule은 다국적 기업 그룹 내부거래의 세무상 취급방법을 조정하기 위한 것이라고 할 수 있다.

(3) 과세권 전환 규칙(Switch-over Rule)

국외 원천소득이 수령인의 거주지국에서 면세(exemption)되고, 원천지국에서 비과세 또는 저율과세가 되는 경우, 과세권을 거주지국으로 전환시켜 과세하는 것을 말한다. 이 경우 해외지점 소득에 대한 면제혜택을 중단하는 한편, 만약 원천지국에서 납부된 세액이 있을 경우 이 세액은 세액공제(credit)를 적용한다.

과세권 전환 규칙은 소득산입규정의 운영을 확보하기 위한 목적이다. 다시 말해, Pillar 2는 실효세율이 최저한세율 미만인 모든 해외 자회사에게 공평하게 적용되어야 하기 때문에, 가사 조세조약에서 외국소득 면제방법(exemption method)을 채택한 경우에도 소득산입규정이 적용될 수 있도록 한다. 또한 해당 rule에 관한 규정 설계 시에는 거주지국으로 과세권을 전환하고 원천지국에서 납부한 최저한세율 미만의 세액을 공제하는 credit method를 적용할 수 있도록 할 예정이다.

(4) 조세조약 해택배제(Subject to Tax Rule)

이는 해외 법인에 지급하는 금액이 그 해외법인의 거주지국에서 최저한세율 이하로 과세되는 경우, 그 소득에 대하여 원천지국에서 조세조약 혜택을 부인하는 것을 말한다. 다시 말해, 해외에 지급하는 소득에 대해 체약 상대국에서 충분히 과세를 한 경우에만 조세조약의 혜택을 주는 것이다.

따라서 특정 자회사 소득이 최저한세율 미만으로 과세되는 경우에는 그 소득에 부여되는 조세조약상 혜택을 배제하며, 원천지국에서 원천징수 등 과세대상으로 포함시킨다.

만약 해당 rule이 조세조약에 반영된다면, 주요 목적 기준(principal purpose test)을 통하여 별도의 도관 방지 규정 없이도 충분히 도관 거래 구조를 방지할 수 있게 된다.

해당 rule과 관련하여 차후 논의될 내용은 적용대상에 포함될 소득 범위의 설정, 최저세율 테스트 설계방법, 필요한 조정의 범위, 최소 금액 기준 사용여부, 세원잠식비용 공제부인 규정과의 관계 등이 언급되고 있다.

아래는 Pillar 2에 관한 OECD Public consultation document 원문이니 참고바란다.

'조세' 카테고리의 다른 글

| [세무] 법인세법 1 - 손금산입/불산입 (0) | 2023.03.07 |

|---|---|

| [국제조세] 용역거래_저부가가치 내부 용역(Low value-adding intra-group services) (1) | 2020.07.13 |

| [국제조세]디지털세(Digital Tax)_미국-프랑스의 관세 분쟁 (0) | 2020.05.11 |

| [국제조세]디지털세(Digital Tax)_Pillar 1 통합접근법_(2)디지털경제에서의 새로운 연계성 기준_ Amount A 산정방법 (1) | 2020.04.23 |

| [국제조세]디지털세(Digital Tax)_Pillar 1 통합접근법_(1)적용범위 (0) | 2020.04.19 |